Dalam workshop perencanaan keuangan yang diadakan oleh ILO bersama ATIKHA, Nasrikah dan Emawati Puspita Ningrum dari Tim Serantau berkesempatan hadir menjadi peserta. Pelatihan tersebut diikuti oleh perwakilan komunitas buruh migran Indonesia, Philipina dan perwakilan dari pemerintah di Malaysia. Sebelum masuk pada perencanaan keuangan, buruh migran perlu mengerti lebih dulu efek positif dan negatif migrasi.

Dampak positif migrasi bagi buruh migran antara lain belajar budaya baru, belajar keterampilan baru, belajar bahasa baru, mengembangkan kepemimpinan, menjadi wirausaha dan mandiri secara finasial. Sedangkan dampak negatif migrasi berupa terlalu banyak pekerjaan, tidak ada tabungan, kesepian, rindu keluarga, perasaan bersalah meninggalkan keluarga, tidak bisa pulang, terasing dari anak-anak dan pasangan.

Buruh migran perlu mengenali dampak positif dan negatif migrasi terhadap keluarga. Dampak positif seperti meningkatkan pendapatan dari remitansi, mampu membiayai pendidikan anak, mencukupkan kebutuhan dasar keluarga dan sebagainya. Dampak negatif migrasi pada keluarga perlu juga diketahui, seperti ketergantungan pada remitansi, keluarga kacau perselingkuhan dan sebagainya. Buruh migran perlu juga mengetahui proses penempatan mulai dair proses pemberangkatan seperti mengurus paspor, visa, biaya penempatan, gaji, tempat kerja, jenis pekerjaan dan hak kewajiban buruh migran. Setelah paham mengenai migrasi, buruh migran perlu mengetahui beberapa hal berikut ini untuk melakukan perencanaan keuangan :

1. Mencapai tujuan migrasi

Buruh migran perlu menyepakati dengan keluarga hal-hal seperti tujuan migrasi bagi pekerja migran dan anggota keluarganya, jumlah uang yang dibutuhkan untuk memenuhi tujuan-tujuan tersebut, komponen non finansial yang dibutuhkan untuk mencapai tujuan migrasi, waktu yang dibutuhkan untuk mencapai tujuan. Peran seluruh anggota keluarga hendaknya dilibatkan dalam menentukan tujuan dan pengambilan keputusan serta tanggung jawab bersama.

2. Mengelola pendapatan keluarga

Buruh migran perlu membuat anggaran yang tepat untuk kebutuhan sendiri dan keluarga, mengetahui secara pasti pengeluaran uang, memahami tanggung jawab bersama antara buruh migran dan keluarga mereka, berbagi tanggung jawab agar tidak semua beban keuangan diberikan pada buruh migran. Remitansi merupakan hal yang penting untuk keluarga, buruh migran yang bekerja keras untuk mendapatkan uang harus bijaksana dalam berbelanja.

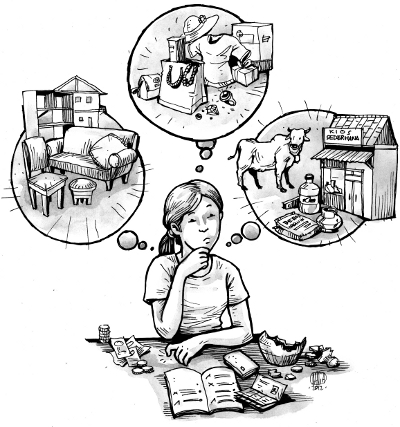

3. Menabung dan Investasi

Buruh migran harus bisa membedakan antara kebutuhan dan keinginan. Kebutuhan adalah sesuatu yang dibutuhkan untuk bertahan hidup, sedangkan keinginan adalah sesuatu yang tidak terlalu penting untuk bertahan hidup. Masing-masing individu mempunyai kebutuhan dan keinginan yang berbeda-beda, maka buruh migran perlu cerdas mengelola kebutuhan dan keinginan. Seawal mungkin buruh migran perlu menabung setidaknya 10% dari pendapatan yang bisa digunakan di masa mendatang. Buruh migran perlu sejak dini berinvestasi dengan mengetahui tujuan investasi dan diversifikasi investasi. Perlu diingat bahwa semakin tinggi hasil investasi, maka semakin tinggi resikonya.